Kalau mau baca BIPI dengan benar, jangan mulai dari harga sahamnya dulu.

Mulainya dari pertanyaan ini: BIPI sebenarnya mau jadi perusahaan seperti apa?

Kalau cuma dilihat sepintas, orang akan bilang ini saham batu bara. Padahal kalau dibedah lebih dalam, BIPI lebih dekat ke kendaraan infrastruktur energi yang sedang mencari bentuk baru. Batu bara masih ada. Masih penting. Masih jadi penopang. Tapi arah yang sedang dibangun bukan berhenti di situ.

Itu yang bikin BIPI menarik untuk dibedah. Bukan karena hari ini dia sudah menjadi perusahaan energi baru yang matang. Bukan juga karena bisnis lamanya sudah sempurna. Yang menarik justru transisinya. Market mulai melihat ada upaya untuk mengubah BIPI dari cerita energi lama menjadi platform energi yang lebih luas.

Bisnis lama BIPI itu menarik bukan karena jual komoditas, tapi karena dia punya aset penunjang energi : terminal/pelabuhan, conveyor, coal processing, handling, dan infrastruktur operasional. Artinya, nilai BIPI ada di rantai distribusi & processing, bukan cuma di harga batu bara itu sendiri.

Anak usahanya, PT Mitratama Perkasa (MP), punya 4 aset operasional penuh, sementara PT Nusa Tambang Pratama (NTP) punya 6 aset operasional penuh. Ini yg bikin BIPI dibaca sebagai pemilik jalur logistik & handling energi, bukan cuma penjual komoditas.

Jadi cerita lama BIPI itu sederhana : mereka berdiri di rantai distribusi dan pengolahan batu bara.

Yg bikin BIPI mulai beda adalah : mereka tidak berhenti di batu bara. BIPI sedang mendorong transformasi beyond coal, dengan tiga kaki baru yang disiapkan: LNG, waste-to-energy, dan geothermal. Buat market, ini jauh lebih menarik dibanding cerita lama yang cuma bergantung pada siklus batu bara.

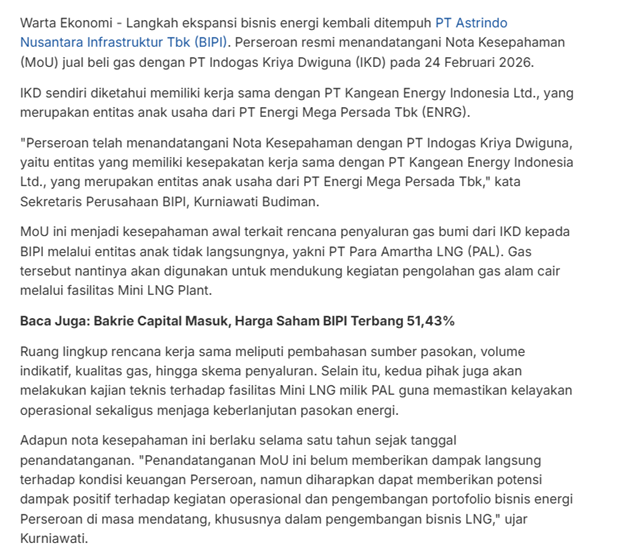

Pada 24 Februari 2026, BIPI menandatangani MoU jual beli gas dengan PT Indogas Kriya Dwiguna, yang punya kerja sama dengan PT Kangean Energy Indonesia, anak usaha ENRG. Gas itu diarahkan untuk mendukung Mini LNG Plant milik entitas anak tidak langsung BIPI, PT Para Amartha LNG.

Kenapa ini penting?

Karena sehari yang sama, Bakrie Capital Indonesia juga masuk ke BIPI dengan membeli 3,82 miliar saham di harga Rp248, senilai sekitar Rp948 miliar, dan statusnya bukan pengendali. Lalu pada 15 April 2026, Bakrie Capital tambah lagi 464,5 juta saham di harga Rp250, sehingga kepemilikannya naik ke 6,73%

Bakrie masuk sebagai investor minoritas, tapi timing masuknya berdekatan dengan jalur LNG/gas, jadi pasar wajar membaca ada potensi sinergi strategis.

Lalu masuk ke kaki kedua: waste-to-energy (WtE). Pada 6 April 2026, BIPI membeli 20% saham PT Indoplas Energi Hijau (IEH) dan 20% saham PT Maharaksa Energi Hijau (MEH), dua entitas afiliasi OASA. Nilai transaksinya kecil, tapi maknanya besar : BIPI resmi masuk jalur WtE.

Kenapa OASA relevan? Karena OASA bukan cuma bawa label hijau, tapi sdh punya pijakan proyek nyata. Lewat IEH bersama China Tianying, OASA sudah terkait dgn proyek PSEL Cipeucang, Tangerang Selatan senilai sekitar Rp2,6 triliun, dgn kapasitas sekitar 1.100 ton sampah per hari

Jadi kalau diringkas:

- Bakrie side memberi jalur gas/LNG

- OASA side memberi jalur WtE/project pipeline

- BIPI jadi kendaraan bursa yang menampung dua kaki itu

Itu sebabnya BIPI sekarang menarik bukan karena bisnis barunya sudah matang, tapi karena platform-nya mulai diisi narasi pertumbuhan baru.

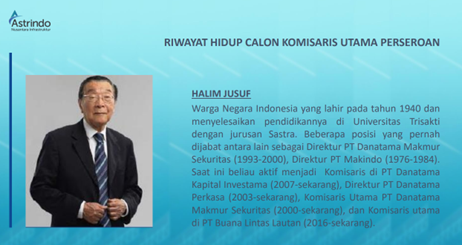

Sekarang soal orang pentingnya. Kalau bicara BIPI, nama paling penting tetap Halim Jusuf.

Di dokumen BIPI, ultimate controlling party disebut sebagai Konsorsium Halim Jusuf. Di BULL, annual report 2024 juga menyebut ultimate beneficiary dari pemegang saham pengendali PT Delta Royal Sejahtera adalah Halim Jusuf. Di ITMA, ultimate controlling party juga disebut Konsorsium Halim Jusuf.

Artinya, Halim Jusuf penting bukan karena sering muncul di media, tapi karena dia ada di level

pengendali akhir. Bahasa sederhananya:

kalau mau tahu “siapa orang yang paling dekat ke arah modal dan arah grup”, ya namanya itu.

Sejauh dokumen publik yang kuat, klaster yang paling jelas terkait UBO/ultimate controlling party Halim Jusuf adalah BIPI, BULL, dan ITMA.

Lalu Halim Jusuf itu orang apa?

Profil resminya menunjukkan dia lama ada di ekosistem Danatama:

- Komisaris Utama PT Danatama Makmur Sekuritas

- Direktur PT Danatama Perkasa

- Komisaris PT Danatama Kapital Investama/Capital Management

- Komisaris Utama BULL

- pernah juga jadi calon Komisaris Utama di BIPI.

Jadi kalau mau disederhanakan:

- Halim Jusuf = titik kontrol

- Danatama = jaringan pasar modal/holding/finance

- BIPI = kendaraan energi/infrastruktur

- BULL = kaki shipping/tanker

- ITMA = kaki energi/tambang

Bukan berarti semua pasti digabung, tapi jelas ada cluster kepentingan yang saling berdekatan.

Kalau bicara orang yang paling dekat ke proyek WtE dan pemerintah, yang paling relevan justru bukan Halim, tapi orang-orang yang ada di sekitar eksekusi proyek dan jalur kebijakan.

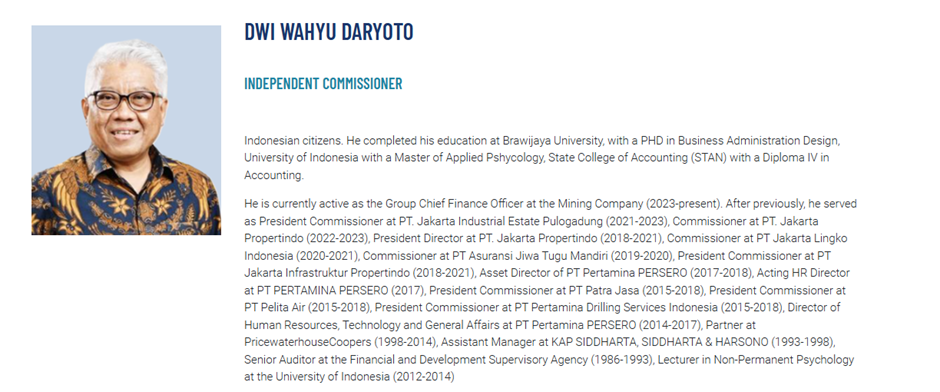

Di BIPI, yang paling menonjol adalah Dwi Wahyu Daryoto di komisaris/audit committee, karena latarnya kuat di Pertamina, Jakpro, JIEP, Patra Jasa, Pelita Air, dan pernah lama di PwC. Jadi kalau ada satu nama di BIPI yang paling nyambung ke dunia BUMN/pemerintah, dia orangnya.

Di sisi kebijakan, backdrop WtE juga makin kuat karena pemerintah sudah menerbitkan Perpres 109/2025 tentang penanganan sampah perkotaan melalui pengolahan sampah menjadi energi terbarukan. Jadi timing 2026 buat BIPI masuk WtE memang lebih masuk akal dibanding beberapa tahun lalu. Regulasi sudah lebih siap, narasi pemerintah juga lebih jelas

Di sisi OASA, nama yang paling sering muncul dalam konteks proyek WtE Cipeucang adalah Bobby Gafur Umar sebagai Direktur Utama OASA. Dia yang tampil dalam penjelasan proyek Cipeucang bersama partner China Tianying.

Nama Bobby Gafur Umar jadi salah satu titik yang menarik untuk dicermati dalam cerita OASA. Bukan cuma karena posisinya sebagai CEO, tapi juga karena latar belakangnya yang punya kedekatan historis dengan ekosistem Bakrie. Bobby pernah berada di lingkaran penting grup tersebut, termasuk saat menjabat sebagai CEO BNBR. Jadi, ketika ia sekarang memimpin OASA, wajar kalau pasar mulai membaca ada pola lama yang mungkin muncul kembali dalam bentuk baru.

Di sinilah sisi menariknya. Bobby bukan sosok yang datang tanpa sejarah. Ia bisa dibilang lahir dari tempaan grup Bakrie, paham cara bermainnya, paham ritme pergerakannya, dan paham bagaimana membangun narasi korporasi dalam ekosistem besar. Karena itu, langkah-langkah Bobby di OASA jadi bukan sekadar urusan manajerial biasa, tapi juga bahan pengamatan: apakah ia sedang membangun jalur yang mirip dengan pola khas Bakrie, atau justru sedang menciptakan versinya sendiri dari formula lama itu.

Kalau dilihat lebih dalam, perhatian pasar ke OASA juga jadi tidak lepas dari sosok Bobby ini. Karena dalam banyak kasus, pasar sering kali bukan hanya melihat aset dan bisnis, tapi juga membaca siapa operator di belakang layar. Dan ketika nama Bobby dikaitkan dengan warisan cara berpikir Bakrie, muncul pertanyaan yang menarik: apakah OASA hanya sedang bertumbuh sebagai perusahaan energi, atau sedang disiapkan menjadi kendaraan yang bergerak dengan gaya lama yang pernah sangat identik dengan grup Bakrie?