Buat yang belum baca part 1nya plis baca dulu, biar nyambung apa yang saya ceritakan di part 2 ini, karna semua akan saling berkaitan satu sama lainnya. Kita lanjut di bagian siapa Bobby Gafur Umar dalam ekosistem bakrie di saham BIPI x OASA. Pada 6 April 2026, BIPI menandatangani akta jual beli untuk mengakuisisi 20% saham PT Indoplas Energi Hijau (IEH) dan 20% saham PT Maharaksa Energi Hijau (MEH), dua entitas afiliasi OASA. Dalam penjelasan resmi, langkah ini disebut sebagai bagian dari strategi memperkuat portofolio investasi di sektor energi hijau.

Kenapa langkah ke OASA ini penting? Karena OASA bukan cuma bawa label hijau. OASA sudah punya pijakan proyek nyata di WtE. Yang paling menonjol adalah proyek PSEL Cipeucang, Tangerang Selatan, melalui PT Indoplas Energi Hijau bersama China Tianying. Nilai proyeknya sekitar Rp2,6 triliun, kapasitasnya 1.100 ton sampah per hari, dan target konstruksinya mulai awal 2026.

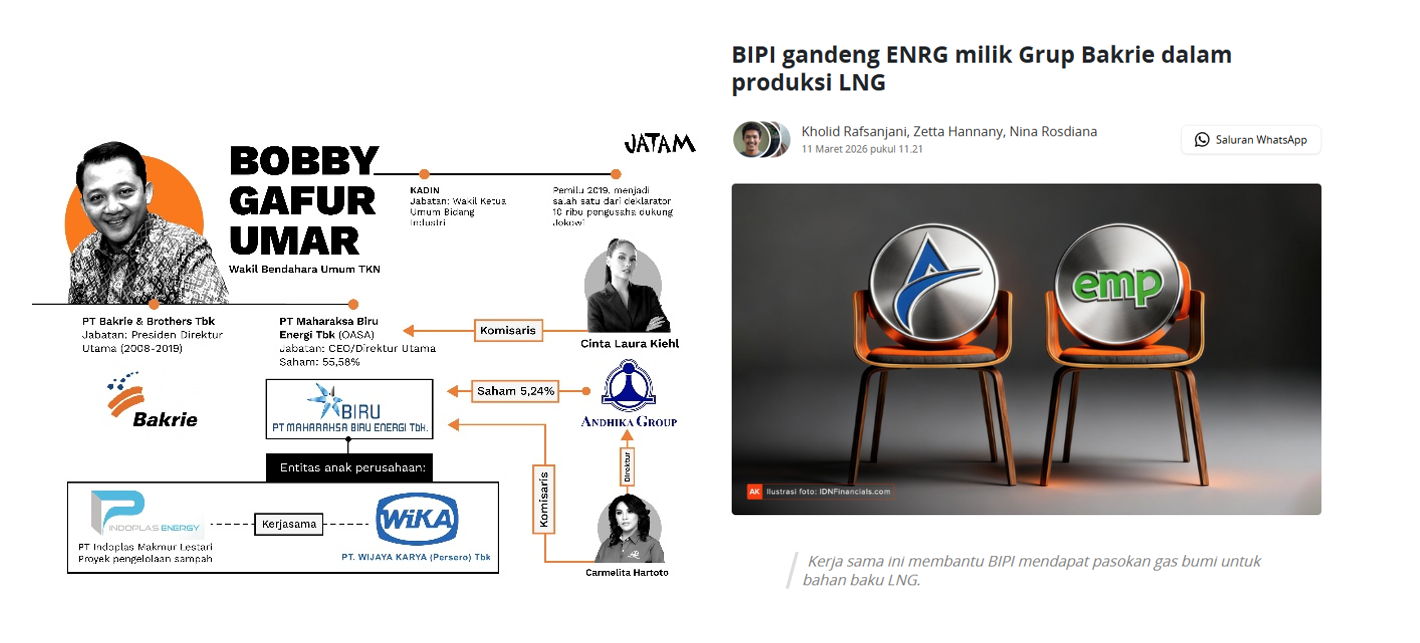

Di sisi OASA, nama yang cukup penting adalah Bobby Gafur Umar. Dia muncul sebagai figur utama dalam penjelasan proyek-proyek WtE OASA, termasuk konteks Cipeucang.

Pertama, dia bukan orang baru di dunia korporasi besar. Bobby Gafur Umar dikenal sebagai mantan Direktur Utama PT Bakrie & Brothers Tbk (BNBR) dan pernah berada di lingkungan grup Bakrie sampai 2020. Jadi kalau orang mengaitkan OASA dengan jejaring Bakrie, itu bukan asumsi kosong. Ada jejak karier yang jelas di sana.

Kedua, dia juga punya posisi yang cukup kuat di dunia asosiasi bisnis. Dia tercatat sebagai Wakil Ketua Umum Kadin Bidang Perindustrian untuk periode 2021–2026, dan pada 2025 juga diberitakan menjadi Ketua Badan Pengawas APLSI. Ini relevan karena bisnis seperti WtE dan listrik swasta sangat dekat dengan regulasi, proyek daerah, perizinan, dan hubungan kelembagaan.

Apakah masa lalu Bakrie-nya masih ada pengaruh? Kemungkinan besar iya secara jaringan dan cara bermain, tapi belum bisa dibilang sebagai hubungan grup resmi yang aktif sekarang hanya dari fakta itu saja. Tapi YTTA lah.

Jadi logikannya :

- Bobby Gafur adalah orang penting di OASA

- dia punya latar belakang kuat di Grup Bakrie

- OASA bergerak di sektor yang strategis dan dekat dengan kebijakan

- OASA sekarang juga punya irisan dengan BIPI lewat jalur waste-to-energy

Narrtivenya logikannya (masih asumsi) :

- OASA adalah kendaraan baru Bakrie

- Bobby mungkin menjalankan agenda resmi Grup Bakrie (?)

- BIPI, OASA, dan Bakrie sudah menjadi satu grup permainan yang utuh

Jadi kalau disederhanakan:

- jalur Bakrie/ENRG membuka kaki LNG

- jalur OASA/IEH membuka kaki WtE

- BIPI jadi kendaraan bursa yang menampung dua arah ekspansi itu

Itu sebabnya BIPI mulai menarik bukan karena hasil akhirnya sudah jadi, tapi karena struktur ceritanya mulai terbentuk.

Oiya, Backdroop kebijakannya juga mendukung. Pemerintah menerbitkan Perpres No. 109 Tahun 2025 tentang penanganan sampah perkotaan melalui pengolahan sampah menjadi energi terbarukan berbasis teknologi ramah lingkungan. Aturan ini resmi berlaku sejak 10 Oktober 2025 dan secara substansi memang memberi landasan lebih jelas bagi proyek-proyek WtE/PSE.

Jadi kalau ada yang tanya, “kenapa sekarang BIPI masuk WtE?”

Jawabannya bukan cuma ingin terlihat hijau. Yang lebih tepat: sektor ini sedang punya dukungan kebijakan yang lebih jelas, dan BIPI sedang mencari mesin pertumbuhan baru di luar batu bara. Dua hal itu bertemu di waktu yang sama.

BIPI ke depan mau dibawa ke mana?

Kalau dibaca dari langkah-langkah yang sudah ada, peta besarnya terlihat seperti ini :

bisnis lama tetap dijaga untuk menopang arus kas, lalu kaki baru dibangun bertahap mulai dari LNG, masuk ke WtE, dan dalam horizon lebih panjang ada pembahasan geothermal. Rencana geothermalpun menarik di Ponorogo 150 MW dengan target operasional sekitar 2031.

Jadi BIPI hari ini bukan cerita perusahaan hebat yang sudah sampai. BIPI adalah cerita perusahaan yang sedang disusun ulang.

- Ada platform lama.

- Ada owner lama.

- Ada investor baru.

- Ada partner proyek baru.

- Ada narasi energi baru.

Semua ini sedang ditempelkan ke satu kendaraan yang sama.

Saham nyaman biasanya punya laba yang rapi, utang yang ringan, bisnis yang gampang dijelaskan. BIPI bukan tipe itu. BIPI lebih dekat ke gameplay saham yang nilainya bisa berubah cepat kalau proyek dan narasinya mulai dipercaya market.

Tapi justru di situlah risikonya. Kalau langkah-langkah tadi berhenti di MoU, akuisisi minoritas, dan cerita transformasi, market suatu saat akan menagih hasil. LNG harus kelihatan bentuknya. WtE harus kelihatan proyek yang benar-benar jalan. Kalau tidak, narasi akan lebih cepat lelah daripada yang orang kira.

Kalau diringkas sangat sederhana untuk investor pemula:

Halim Jusuf penting karena dia titik kontrol.

Bakrie penting karena dia membuka arah baru di LNG.

OASA penting karena dia membawa jalur WtE.

Pemerintah penting karena kebijakannya membuat WtE lebih relevan.

BIPI penting karena semua jalur itu sekarang mulai bertemu di sini.

Jadi inti gameplay BIPI bukan sekadar: “Bakrie masuk, saham naik.”

Itu terlalu dangkal. Gameplay yang lebih dalam adalah : ada kendaraan lama yang sedang dipakai untuk menampung peta energi baru, dengan owner lama tetap ada, investor baru mulai masuk, dan partner proyek mulai ditempelkan satu per satu.

1 Comment

Thx insightnya Pak Kris