Alasan paling dasar kenapa WIFI menarik itu simpel : pasar internet rumah di Indonesia masih besar banget. Penetrasi fixed broadband rumah masih sekitar 19% sampai 21% rumah tangga.

Jadi ruang tumbuhnya masih lebar. Buat perusahaan yg punya model ekspansi cepat, ini jadi cerita yg enak buat dibaca.

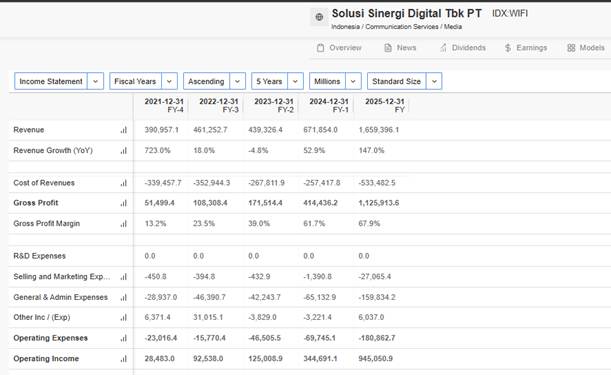

Dari sisi angka, 2025 WIFI memang bukan cuma jual mimpi. Laba bersih 2025 naik 76,9% jadi sekitar Rp408,5 miliar, sementara pendapatan naik 147% jadi sekitar Rp1,7 triliun.

FTTH juga sudah mulai kasih kontribusi nyata, sekitar Rp541,1 miliar. Jadi pasar punya alasan buat kasih perhatian ke saham ini.

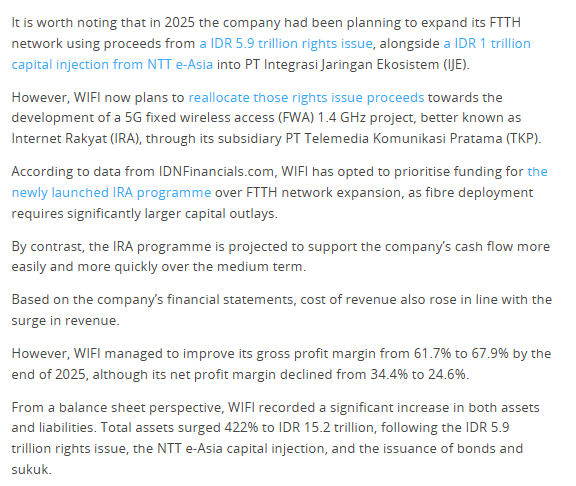

Tapi cerita WIFI skrg sudah mulai geser. Kalau 2025 banyak ditopang FTTH & bandwidth, maka 2026 fokus utamanya pindah ke FWA lewat Internet Rakyat atau IRA.

Ini penting, karena pasar biasanya lebih tertarik ke bisnis yg bisa scale lebih cepat & monetisasinya lebih kelihatan. Ini saya simpulkan dari perpindahan fokus penggunaan dana rights issue & peluncuran IRA secara komersial.

IRA resmi mulai komersial pada 19 Februari 2026. Paketnya dipasang Rp100 ribu untuk kecepatan sampai 100 Mbps, dan perusahaan menargetkan lebih dari 5 juta pelanggan dengan 5.500 site aktif pada 2026 di Jawa, Maluku, dan Papua.

Kalau target ini jalan, memang ada potensi lonjakan pendapatan yg jauh lebih besar dibanding fase sebelumnya.

Kenapa manajemen skrg lebih ngebut ke FWA? Karena jalurnya lebih cepat dibanding narik fiber ke mana-mana.

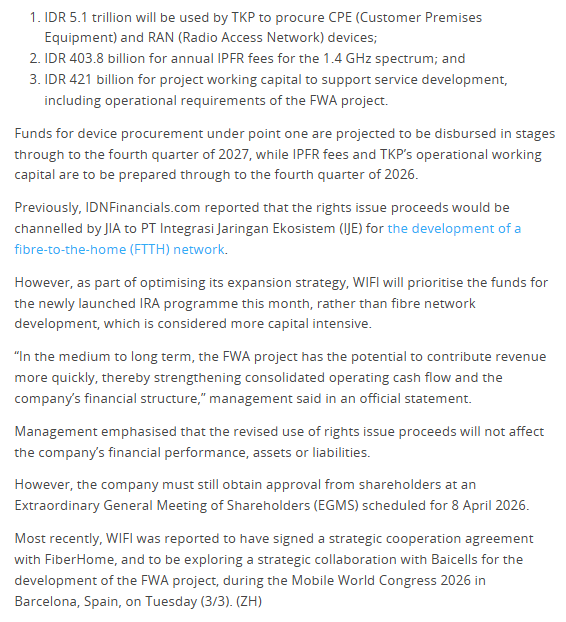

WIFI bahkan mengalihkan dana rights issue Rp5,89 triliun ke proyek FWA, dgn alokasi sekitar Rp5,1 triliun buat perangkat CPE dan RAN, Rp403,8 miliar buat biaya frekuensi 1,4 GHz, & Rp421 miliar buat modal kerja.

Intinya, manajemen lagi pilih jalur yg lebih cepat monetisasi & lebih cepat bantu cash flow.

Ada tambahan cerita lain yg bikin WIFI makin sering dibahas, yaitu IKN. WIFI kerja sama dgn Bina Karya untuk bantu perencanaan, pembangunan, & pengembangan infrastruktur ICT di IKN, termasuk serat optik, broadband, & sistem konektivitas terintegrasi.

Ini belum tentu langsung jadi angka besar besok pagi, tapi buat pasar, proyek kayak gini bikin posisi WIFI terlihat makin strategis di tema infrastruktur digital nasional.

Kalau masuk ke valuasi, di sinilah ceritanya mulai lebih rumit. Per 1 April 2026, WIFI ada di sekitar Rp2.250. Di sisi lain, data Investing menampilkan rata-rata target analis sekitar Rp4.586, dengan range Rp4.000 sampai Rp5.750.

Artinya, di atas kertas masih ada upside. Tapi upside itu bukan hadiah gratis, karena pasar sedang menunggu bukti bahwa ekspansi IRA benar-benar bisa jadi pelanggan & jadi laba.

Jadi apakah WIFI menarik? Menarik, tapi tipe menariknya bukan yg aman. Ini lebih cocok dibaca sebagai saham growth dgn execution story yg kuat.

Kinerjanya 2025 sudah bagus, pasar broadband masih luas, IRA baru mulai jalan, & proyek IKN nambah narasi. Tapi tetap, ini saham yg menuntut pembuktian. Kalau eksekusinya bagus, ceritanya bisa lanjut.

Kalau target pelanggan & monetisasi meleset, valuasi bisa cepat kelihatan berat. Inilah inferensi paling masuk akal dari kinerja 2025, fokus baru ke FWA, & target analis yg masih tinggi.

Kesimpulan sederhananya begini. WIFI menarik buat dicermati karena punya kombinasi yg jarang : market masih besar, kinerja 2025 sdh tumbuh kencang, dan 2026 punya katalis baru dari IRA plus IKN.

Tapi kalau ditanya menarik buat dibeli atau tidak, jawabannya bukan iya atau tidak secara mutlak. Buat yg suka saham growth & siap hadapi risiko eksekusi, ini layak masuk watchlist.

Buat yg cari saham yg sudah murah, matang, dan risikonya kecil, WIFI belum tentu jadi pilihan paling nyaman.