Kalau dunia sedang masuk fase perang, minyak mahal, inflasi naik, dan suku bunga global masih tinggi, apakah Indonesia akan jadi korban atau justru punya peluang? Jawabannya bukan cuma positif / negatif. Karena dalam kondisi seperti ini, Indonesia punya dua wajah.

Di satu sisi, Indonesia adalah net importer minyak. Jadi kalau harga oil naik ke US$100–110 per barel, tekanan ke APBN, subsidi energi, inflasi, dan rupiah pasti meningkat.

Tapi di sisi lain, Indonesia juga adalah commodity country. Kita punya batu bara, CPO, nikel, emas, tembaga, bauksit, gas, dan komoditas lain yang justru bisa ikut naik ketika dunia masuk fase krisis energi.

Jadi kuncinya bukan sekadar : oil naik = Indonesia rugi

Tapi lebih tepat : oil naik = Indonesia tertekan dari sisi impor energi, tapi bisa terbantu jika komoditas ekspor ikut naik lebih besar.

1. Kenapa Selat Hormuz jadi pusat cerita?

Selat Hormuz bukan sekadar jalur laut biasa.

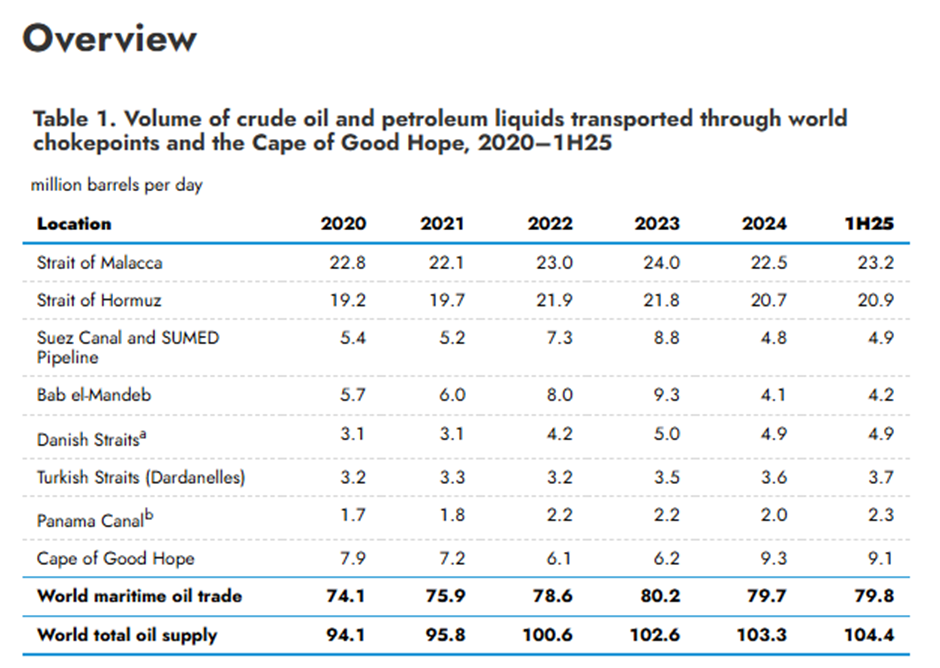

Ini adalah salah satu “urat nadi” energi dunia. EIA mencatat sekitar 20% pasokan minyak global mengalir lewat Selat Hormuz. IEA juga menyebut sekitar 20 juta barel per hari crude oil dan produk minyak melewati jalur ini pada 2025. Artinya, kalau jalur ini terganggu, masalahnya bukan cuma Iran, Amerika, atau Israel.

Masalahnya menjadi global.

Karena ketika kapal tanker sulit lewat, maka:

- distribusi minyak terganggu,

- supply global menurun,

- stok minyak mulai terpakai,

- harga oil naik,

- inflasi energi menyebar ke banyak negara.

Itulah kenapa market sangat sensitif terhadap berita Hormuz.

Bukan karena perang itu sendiri, tapi karena jalur energi dunia sedang tidak normal.

2. Kenapa oil bisa bertahan tinggi?

Dalam kondisi normal, harga oil naik biasanya bisa turun lagi kalau supply kembali lancar.

Tapi kalau Selat Hormuz belum benar-benar normal, market mulai berpikir bahwa harga minyak tinggi bukan sekadar spike sementara, melainkan bisa menjadi new normal sementara.

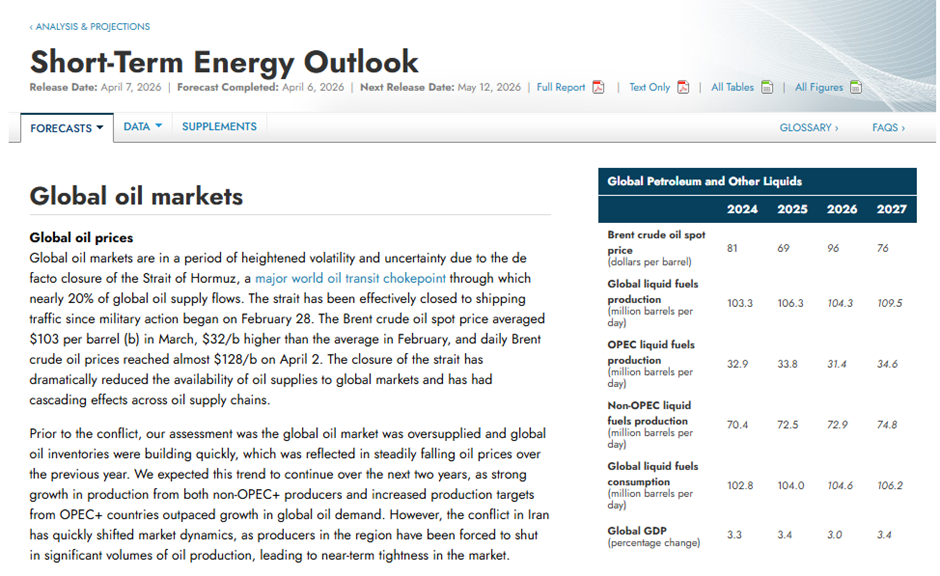

EIA dalam laporan jangka pendeknya menyebut pasar minyak sedang berada dalam fase volatilitas tinggi karena penutupan de facto Selat Hormuz, dengan Brent sempat rata-rata US$103/barel pada Maret 2026 dan sempat menyentuh hampir US$128/barel pada 2 April 2026.

Di sinilah muncul skenario:

oil tidak lagi turun cepat ke US$65–70 seperti sebelumnya, tapi bisa bertahan lebih lama di area US$100-an.

Kalau ini terjadi, maka efeknya bukan cuma ke energi. Efeknya menjalar ke:

- inflasi,

- suku bunga,

- subsidi,

- APBN,

- rupiah,

- saham komoditas,

- dan arah IHSG.

3. Dampak pertama ke Indonesia: subsidi dan APBN jadi lebih berat

Indonesia masih memproduksi minyak, tapi kebutuhan domestik jauh lebih besar dari produksi. Produksi crude oil Indonesia sekitar 600 ribu barel per hari, sementara konsumsi domestik jauh di atas itu, sehingga Indonesia tetap menjadi net oil importer.

Masalahnya, ketika harga minyak naik, pemerintah punya dua pilihan yang sama-sama tidak nyaman :

Pilihan pertama: harga BBM dinaikkan. Dampaknya inflasi naik dan daya beli masyarakat tertekan.

Pilihan kedua: harga BBM ditahan lewat subsidi dan kompensasi. Dampaknya APBN makin berat.

APBN 2026 sendiri ditargetkan defisit sekitar 2,68% terhadap PDB, masih di bawah batas 3%. Tapi kalau oil bertahan tinggi terlalu lama, ruang fiskal bisa semakin sempit.

Jadi kekhawatiran market itu masuk akal. Oil mahal bukan cuma urusan Pertamina. Ini bisa menjadi urusan APBN.

4. Tapi ada sisi yang jarang dibahas: windfall komoditas

Banyak orang berhenti di kesimpulan:

oil naik → subsidi naik → APBN berat → negatif untuk Indonesia.

Padahal rantainya belum selesai.

Kalau oil naik karena krisis energi global, biasanya beberapa komoditas lain juga ikut terdorong, terutama:

- batu bara,

- CPO,

- gas,

- emas,

- nikel,

- logam industri.

Di sinilah Indonesia punya posisi unik.

Indonesia memang bukan raja minyak dunia, tapi Indonesia adalah negara yang sangat kaya komoditas. Pada 2022, ketika perang Rusia-Ukraina membuat harga komoditas naik, Indonesia mencatat ekspor tahunan sebesar US$291,98 miliar, tertinggi secara historis, dengan surplus perdagangan US$54,46 miliar.

Bahkan current account Indonesia 2022 surplus US$13,2 miliar atau sekitar 1% PDB, karena terbantu commodity boom. Jadi pelajarannya jelas : ketika harga komoditas ekspor Indonesia ikut naik, tekanan dari minyak mahal bisa sebagian tertutup oleh kenaikan ekspor dan penerimaan negara.

5. Kenapa batu bara jadi penting lagi?

Kalau Eropa sulit mendapat gas atau minyak dari jalur normal, sebagian negara bisa kembali memakai batu bara untuk menjaga listrik dan industri tetap berjalan. Ini bukan karena mereka tiba-tiba suka batu bara. Tapi karena dalam krisis energi, prioritas negara berubah :

yang penting listrik hidup, industri jalan, dan rakyat tidak kekurangan energi.

Kalau permintaan batu bara global naik, Indonesia bisa diuntungkan karena kita adalah salah satu eksportir batu bara besar. Namun ada catatan penting. Jika harga batu bara naik terlalu tinggi, pemerintah bisa mengambil porsi lebih besar lewat royalti atau pajak tambahan.

Ini pernah terjadi pada April 2022, ketika Indonesia menaikkan royalti batu bara dari tarif tunggal 13,5% menjadi skema progresif 14%–28%, tergantung HBA. Tarif maksimum berlaku ketika harga batu bara di atas US$100/ton.

Jadi bagi investor, rumusnya bukan sekadar : harga coal naik = laba emiten pasti naik.

Yang lebih lengkap : harga coal naik → pendapatan emiten naik → penerimaan negara naik → potensi royalti/pajak naik → margin emiten perlu dihitung ulang.

6. Bagaimana dengan CPO?

CPO juga menarik karena punya dua fungsi :

- Pertama, sebagai komoditas pangan dan bahan baku industri.

- Kedua, sebagai bagian dari strategi energi lewat biodiesel.

Pemerintah Indonesia berencana menjalankan program B50 pada Juli 2026, yaitu campuran 50% biodiesel berbasis sawit dan 50% solar.

Ini penting karena kalau harga minyak dunia mahal, penggunaan CPO untuk biodiesel bisa membantu mengurangi ketergantungan terhadap solar impor. Artinya, CPO tidak lagi cuma cerita ekspor. CPO juga bisa menjadi bagian dari strategi ketahanan energi domestik.

Kalau oil tinggi dan CPO ikut naik, emiten sawit bisa menarik. Tapi investor tetap harus melihat :

- biaya produksi,

- kebijakan pungutan ekspor,

- kebutuhan domestik biodiesel,

- harga CPO global,

- dan regulasi pemerintah.

Karena semakin strategis sebuah komoditas, semakin besar juga kemungkinan campur tangan kebijakan.

7. Nikel, emas, dan logam: cerita yang berbeda

Nikel punya cerita transisi energi dan hilirisasi. Emas punya cerita real interest rate. Logam industri punya cerita supply chain dan kebutuhan manufaktur. Yang menarik adalah emas. Kalau inflasi naik, tapi suku bunga tidak ikut naik agresif, maka bunga riil bisa turun atau bahkan negatif.

Sederhananya : real interest rate = suku bunga nominal – inflasi

Contoh:

- suku bunga 3,5%

- inflasi 5,9%

- real interest rate = -2,4%

Kalau bunga riil negatif, menyimpan uang dalam bentuk cash atau obligasi menjadi kurang menarik, karena nilai riil uang tergerus inflasi.

Dalam kondisi seperti itu, emas biasanya dilirik sebagai pelindung nilai.

Tapi perlu hati-hati: emas tidak selalu naik lurus. Pergerakannya tetap dipengaruhi dolar, yield, permintaan bank sentral, dan positioning investor global.

8. Kunci terbesar: apa respons The Fed?

Ini bagian yang paling penting dari seluruh pembahasan. Market bisa saja sudah pricing oil shock. Tapi belum tentu market sepenuhnya pricing respons bank sentral. Di 2022, The Fed menaikkan suku bunga sangat agresif dari dekat 0% ke atas 5%. Sekarang kondisinya berbeda. Fed Funds Rate saat ini berada di kisaran 3,50%–3,75%, dan The Fed masih dalam posisi wait and see karena perang Iran membuat outlook inflasi dan pertumbuhan makin tidak pasti.

Masalahnya, kalau The Fed menaikkan bunga terlalu agresif lagi, risiko ke sistem keuangan bisa besar :

- bond market bisa tertekan,

- biaya utang naik,

- perusahaan dengan leverage tinggi makin berat,

- private credit bisa bermasalah,

- sektor yang dibiayai utang murah bisa terguncang.

Jadi The Fed menghadapi dilema :

kalau terlalu longgar, inflasi bisa naik

kalau terlalu ketat, sistem keuangan bisa retak.

Di sinilah muncul skenario real negative interest rate.

9. Kenapa real negative interest rate bisa bullish untuk saham?

Kalau inflasi naik, tapi suku bunga tidak naik setinggi inflasi, maka pemegang cash dan obligasi bisa merasa rugi secara riil. Dalam kondisi itu, investor biasanya mencari aset yang bisa “melawan” inflasi :

- saham,

- emas,

- komoditas,

- aset riil,

- perusahaan dengan pricing power.

Inilah alasan kenapa ada skenario IHSG bisa naik besar kalau real negative interest rate terjadi.

Tapi ini perlu diluruskan. Real negative interest rate tidak otomatis membuat semua saham naik.

Yang lebih mungkin diuntungkan adalah :

- emiten komoditas,

- emiten energi,

- emiten ekspor,

- emiten dengan cashflow kuat,

- emiten yang bisa menaikkan harga jual,

- saham yang valuasinya sudah murah tapi fundamentalnya tidak rusak.

- Dan saham yang sedang ada CA (Corporate Action)

Sebaliknya, saham dengan utang besar, margin tipis, dan biaya energi tinggi bisa tetap tertekan.

10. Rupiah: bisa melemah atau justru stabil?

Ini pertanyaan paling menarik. Secara teori sederhana :

oil naik → impor energi naik → kebutuhan dolar naik → rupiah tertekan.

Itu benar. Tapi Indonesia punya penyeimbang :

kalau coal, CPO, nikel, emas, dan komoditas ekspor lain ikut naik, dolar hasil ekspor juga naik.

Jadi arah rupiah akan ditentukan oleh pertarungan dua kekuatan:

Kekuatan negative : impor minyak naik, subsidi naik, dolar dibutuhkan lebih banyak.

Kekuatan positif : ekspor komoditas naik, devisa masuk, current account membaik.

BI juga masih punya buffer. Cadangan devisa Indonesia pada akhir Maret 2026 tercatat sekitar US$148,3 miliar, setara 5,8 bulan impor dan pembayaran utang luar negeri pemerintah. Artinya, rupiah memang tertekan, tapi Indonesia tidak masuk kondisi tanpa amunisi. Pertanyaannya bukan “rupiah pasti melemah atau pasti menguat”.

Pertanyaannya : apakah kenaikan ekspor komoditas cukup besar untuk mengimbangi tekanan impor energi?

Kalau iya, rupiah bisa lebih stabil dari yang ditakutkan market.

Kalau tidak, rupiah tetap rawan.

11. Kenapa Indonesia bisa dilihat sebagai peluang?

Di tengah market yang panik, ada satu sudut pandang yang jarang dibahas : Indonesia bisa menjadi salah satu negara yang dicari investor global kalau dunia masuk fase commodity repricing. Kenapa? Karena Indonesia punya hulu komoditas.

Saat dunia butuh energi, bahan baku, logam, pangan, dan aset riil, Indonesia punya banyak komponen itu. Kita punya :

- batu bara,

- CPO,

- nikel,

- emas,

- tembaga,

- bauksit,

- gas,

- timah,

- dan potensi hilirisasi.

Dalam dunia yang makin tidak stabil, negara yang punya sumber daya nyata bisa menjadi lebih strategis. Bukan karena Indonesia bebas risiko. Tapi karena Indonesia punya sesuatu yang dibutuhkan dunia.

12. Tapi jangan terlalu optimistis juga

Tulisan ini tidak boleh dibaca sebagai “semua akan baik-baik saja”. Risikonya tetap besar. Ada beberapa hal yang bisa membuat skenario positif gagal :

Pertama, oil naik tapi komoditas ekspor Indonesia tidak ikut naik cukup besar.

Kalau ini terjadi, Indonesia hanya mendapat beban, bukan windfall.

Kedua, inflasi naik terlalu cepat. Kalau inflasi tidak terkendali, BI bisa sulit menahan suku bunga.

Ketiga, rupiah melemah terlalu dalam. Kalau rupiah tidak stabil, investor asing bisa tetap keluar meskipun valuasi saham murah.

Keempat, pemerintah terlalu cepat menaikkan royalti/pajak. Ini bisa membuat emiten komoditas belum sempat menikmati kenaikan harga, tapi marginnya sudah tertekan.

Kelima, The Fed ternyata lebih hawkish. Kalau The Fed menaikkan bunga lebih agresif dari ekspektasi, skenario real negative interest rate bisa gagal.

Jadi peluangnya ada, tapi tidak boleh dibaca secara polos.

13. Sektor yang paling menarik dicermati

Kalau skenario oil shock + commodity repricing + real negative interest rate benar terjadi, sektor yang menarik untuk dicermati adalah :

1. Batu bara Karena bisa menjadi alternatif energi ketika gas dan minyak mahal.

2. CPO dan biodiesel Karena berhubungan dengan pangan, energi, dan substitusi solar.

3. Emas Karena sensitif terhadap real interest rate dan kebutuhan safe haven.

4. Nikel, tembaga, bauksit, aluminium Karena berkaitan dengan hilirisasi, industrialisasi, dan logam strategis.

5. Migas dan jasa energi Karena harga oil tinggi bisa membuat proyek lama yang dulu tidak ekonomis menjadi layak kembali.

6. Shipping energi dan logistik komoditas Karena gangguan supply chain biasanya menaikkan nilai jasa distribusi tertentu.

Tapi sekali lagi, jangan beli hanya karena “sektor komoditas”. Yang perlu dilihat :

- siapa yang benar-benar punya produksi,

- siapa yang margin-nya naik,

- siapa yang utangnya sehat,

- siapa yang paling sensitif terhadap harga komoditas,

- dan siapa yang justru terbebani royalti atau biaya energi.

14. Kesimpulan besar: game-nya bukan perang, tapi arus uang

Kalau dirangkum, alurnya seperti ini : Selat Hormuz terganggu → oil naik → inflasi energi naik → bank sentral dilema → real negative interest rate bisa muncul → investor mencari aset riil → komoditas dan saham tertentu bisa dilirik → Indonesia bisa mendapat peluang karena punya hulu komoditas.

Tapi di sisi lain : oil naik → subsidi naik → APBN berat → rupiah tertekan → inflasi naik → daya beli turun → market bisa tetap volatile.

Jadi Indonesia sedang berada di posisi yang unik. Bukan sepenuhnya korban. Tapi juga belum tentu pemenang. Indonesia bisa menang kalau :

- harga komoditas ekspor naik cukup besar,

- rupiah tidak terlalu liar,

- inflasi bisa dikendalikan,

- BI tidak dipaksa menaikkan bunga agresif,

- pemerintah tidak terlalu membebani emiten lewat royalti terlalu cepat,

- dan aliran dana global mulai mencari negara berbasis komoditas.

Cara pandang yang menurut saya paling penting :

Jangan hanya melihat perang sebagai risiko. Lihat juga perubahan arah uang setelah perang terjadi. Karena market bukan cuma bergerak karena berita buruk atau baik. Market bergerak karena uang berpindah. Dari obligasi ke saham, Dari cash ke emas, Dari negara defisit energi ke negara kaya komoditas. Dari saham mahal ke saham murah, Dari sektor yang sudah ramai ke sektor yang belum sepenuhnya dihargai market.

Kalau dunia benar-benar masuk fase oil tinggi dan real negative interest rate, maka pertanyaan investor bukan lagi : “Apakah market sedang aman?” Tapi : “Di tengah dunia yang tidak aman, aset apa yang justru menjadi lebih bernilai?” Dan di titik itulah Indonesia menarik untuk diperhatikan. Bukan karena tanpa risiko. Tapi karena dalam dunia yang makin mahal secara energi dan komoditas, Indonesia punya sesuatu yang tidak semua negara punya : sumber daya nyata.